「新NISAって本当に増えるの?」

「月1万円の積立って意味ある?」

「ボーナスで多めに入れたらどうなる?」

この記事では、私が実際に新NISAで月10,000円+ボーナス月100,000円(これは2025年のみ)を2年間積立したリアルな結果をすべて公開します。

結論から言うと、2年間で+80,000円の運用益が出ました。

誇張なし、リアルな体験談です。

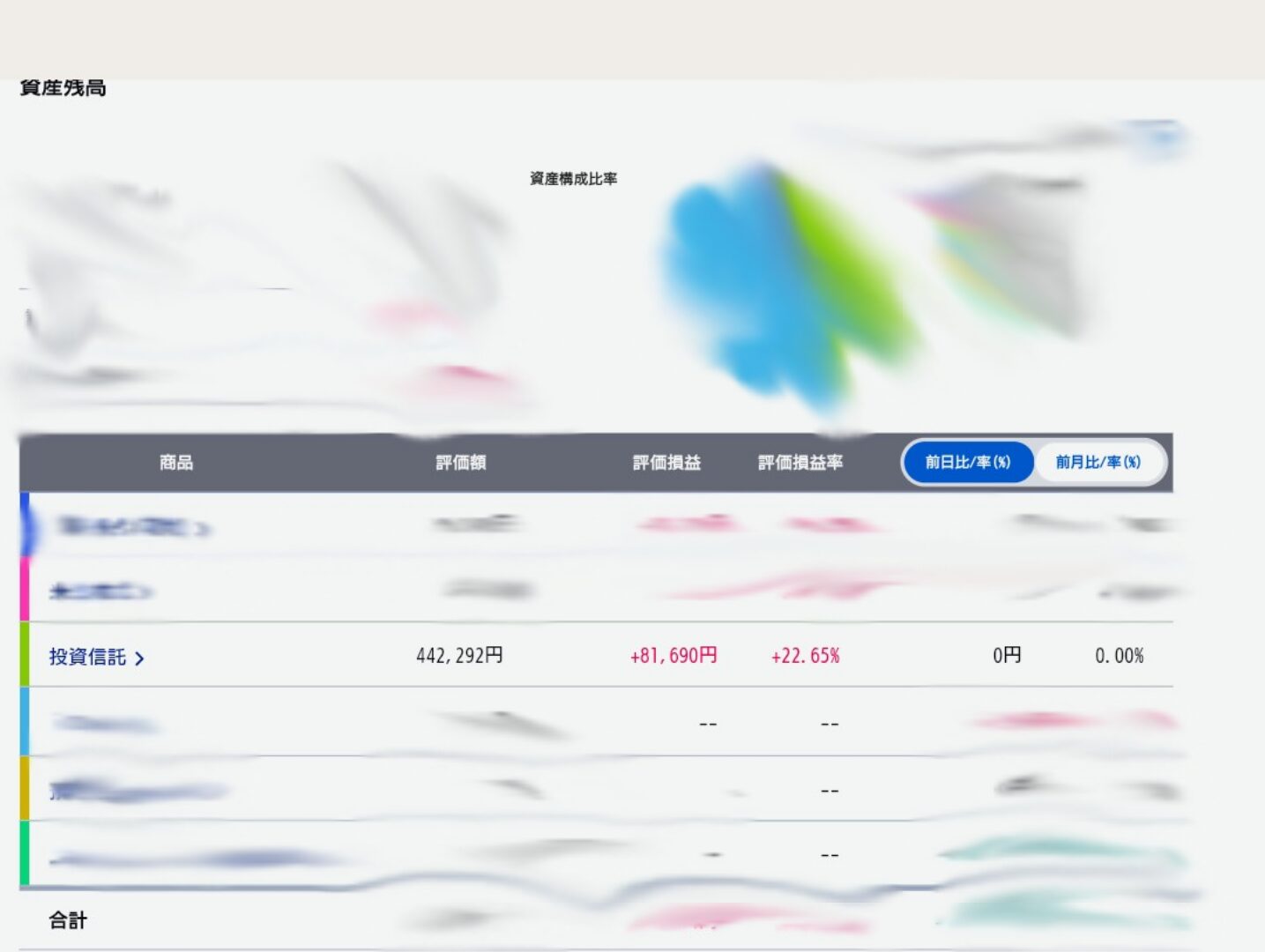

■ 私の新NISA投資条件

- 毎月積立:10,000円

- ボーナス月:100,000円(2025年に1回のみ)

- 運用期間:2年間+2ヶ月

- 投資総額:約360,000円

- 評価益:+80,000円

※実際の運用画面(2026年2月時点)

投資先は主に全世界株式インデックスファンドです。

■ 2年間のリアルな運用推移

順調に右肩上がりだったわけではありません。

実は運用開始から半年ほどで−50,000円の含み損になった時期もありました。

そのときは正直、不安になりました。

「やめたほうがいいのか?」

「やっぱり貯金のほうが安全じゃないか?」

でも積立を止めませんでした。

結果、2年後には+80,000円。

この経験から分かったのは、短期の値動きは気にしないことが最重要だということです。

■ 月1万円でも意味はあるのか?

結論、あります。

月1万円は一見少なく感じますが、年間120,000円。

そこにボーナス100,000円を追加すると、年間220,000円の投資になります。

2年間で元本約44万円。今回は2025年のみボーナス月1回としたので約36万円。

ここに複利が乗ると差が生まれます。

銀行預金ではほぼ増えない時代に、2年で+80,000円は十分な成果だと感じました。

■ 新NISAで後悔する人の特徴

検索されているキーワードを見ると、

- 新NISA 後悔

- 新NISA やめた人 理由

- 新NISA 元本割れ

といった不安ワードが多いです。

私が感じた「後悔する人の特徴」は以下です。

- 短期で儲けようとする

- 暴落で積立を止める

- 元本保証だと思っている

- 生活費まで投資している

詳しくはこちらの記事でまとめています。

■ 新NISAのメリットを実感した3つの理由

① 運用益が非課税

通常約20%かかる税金がゼロ。これは本当に大きいです。

② 強制的に資産形成できる

自動積立なので感情が入りません。

③ 少額から始められる

月1万円でも問題なし。むしろ続けやすい。

■ デメリット・注意点

- 元本保証ではない

- 短期では増えない可能性あり

- 暴落時はマイナスになる

それでも私は「やらないリスク」の方が大きいと感じました。

■ 私が使っている証券会社

新NISAをやるならネット証券が必須です。

✔ マネックス証券

- 商品数が豊富

- 米国株に特に強い

- 業界大手で安心感

✔ 楽天証券

- 楽天ポイントが使える

- 初心者でも使いやすいアプリ

■ 2年間やって分かった本音

もっと早く始めればよかった。

これが正直な感想です。

派手に儲かるわけではありません。

でも確実に「資産を増やす側」に立てました。

月1万円でも、やる人とやらない人では2年後に差が出ます。

■ まとめ|新NISAはコツコツ型の最強制度

- 月1万円+ボーナス10万円

- 2年間で+80,000円

- 暴落時も継続がカギ

新NISAは一攫千金ではありません。

ですが、堅実に資産を増やす仕組みとしては非常に優秀です。

まだ口座を持っていないなら、まずは無料開設して準備しておきましょう。

投資は自己責任ですが、何もしないリスクもある時代です。

小さく始めて、長く続ける。

それが2年間で学んだ最大の結論です。

コメント